どうもノアです!

日記的にF.I.R.Eへ至るまでの軌跡を月刊で残しておくと後で見直したときに面白いんじゃない!?

という趣旨で始めてみたこちらの企画!

2025年12月分の活動を振り返っていきたいと思います。

※この記事のF.I.R.E戦略は、「お金の大学」の影響を大きく受けて行っています。

2025年12月の感想

今月も「ほぼほぼ横ばい」です!

いやむしろ年末特有の出費がいろいろ加算で収入が変わらない分他の月と比べて相対的に減っているまである月でした!これはもう毎年のお決まりなので仕方なしですね。

年末なので残っていたNISA枠も全部埋めて、2026年を迎える準備は整った!って感じです!

F.I.R.Eに向けた戦略

おさらいとして、私が現時点で考えている戦略は以下の通り。

- 最低4000万円を用意して全て高配当株で運用する。

- 投資先は米国ETFのSPDRポートフォリオS&P 500高配当株式ETF(SPYD)

- 新NISAを利用し非課税状態で購入していく(年360万まで)。

※米国株なので日本の税(20%)は掛からないが米国分の税金(10%)は掛かる。 - ひと月の生活に必要な最低限の支出を15万円以下に抑える。

=年間180万円の収入があれば、とりあえず生きるのには困らなくなる。 - SPYDの分配利回りは年率4~5%前後。

- 税金等を考慮して年率4%と仮定し4000万円を入れると年160万円の分配金が入る算段。

- 足りない20万円は、4000万円を用意するまでに培った知識や副業、事業で+αする。

- 上手く事業が波に乗れたなら、6000万円、一億と入金額を増やす。

新NISAでは成長投資枠240万円と積み立て投資枠120万円の二つの枠があり、SPYDが購入できるのは成長投資枠の240万円までとなります。つまり、SPYD一本で投資を続けると積み立て投資枠の600万円分がまるまる余ってしまう結果に!

せっかくの非課税投資枠があるのに、1200万円の枠をうめたあとに特定口座で高配当を買うというのはなんとももったいない。4000万達成してからこの600万円の非課税枠に入れていくというのも考えましたが、年間120万円しか入れれないため枠が埋まるまで4年かかる。何より投資は長く続けることで福利を最大限に活かせるもの。

ということを諸々考え、成長投資枠240万を埋めたあとに買い付け余力がある用であれば、120万の積み立て投資枠でS&P500を買い付けるという方針でいこうと考えています。

→S&P500を予定してましたが、SPYDが米国投資なので迷った結果分散が大事!ということでオールカントリーへ方針転換して積み立てを開始しました!

また、NISA枠を使い切った後の投資先として、昨今優良な高配当株投資信託がSBIや楽天から相次いで登場中!米国の高配当株ETFを購入してくれるだけの投資信託を特定口座で購入していると、二重課税対策の還付金申請を行わなくていいというのがちょっと利点に思えてきました。

(米国株は米国で10%、日本で20%と二重課税されるが、申請すると米国10%分は還付される)

暴落への対策

株式を買うので当然、暴落によって株価の値下がり、資産が減るリスクはある。

目標を達成してFIREしたとしても、コロナショックのような暴落が発生すると、株価が半減、配当も減配して60万程度しか入ってこないといったケースも想定される。(ただ株価が下がっても配当は維持される傾向は強く、長期的に全体が大きく下がらない限り配当金で生活できなくなる心配は少ないと思う。)

なので暴落した時用に日本円で100万円程度は必ず手元に残すこととする。

→こちらは達成済み。緊急時以外にはこのお金には着手しない。

月15万で暮らす場合、最悪の事態を想定して6カ月は無収入でも生きれる状態を作ることが目的。

→事業をある程度起こした後なら無収入状態が続くことはまずないので、思った以上に余裕はある。

しかしサラリーマン時代には見えていなかったコスト「社会保険料」「年金」が重い!大体月+7万くらいは出費を見積もっておいた方が良い。

→と、思いきや!社会保険料は前年の所得で算出されるトラップでした!

2022年は給料をもらっていたので2023年分の社会保険料が大変重かったのですが、2024年は2023年に社会保険料で払った分や経費を引くとほとんど儲けが無い!という状況に陥っていたため、社会保険料が1/10くらいまで減りました!

また、年金も仕事を辞めた次の年には免除申請が可能であり、翌年も収入に応じて一部免除してもらえるため、2024年の7月から支払いはかなり楽になりました!

またアメリカ株は今まで右肩上がりであり、今後もその傾向にあるとの見方が強いので選んでいるが、場合によっては他の高配当株へと移行する選択肢も考えておく。(メンテが面倒だけど日本の個別高配当株が為替リスクも無く、税金的にも候補に挙げやすい。日本株高配当ETF出ないかな!)

ただ、4000万くらいだったら米国高配当株ETF一筋でも良いかなという考えです。

このあたりは自分のリスク許容度と相談して判断!

やってみてる感想

ぶっちゃけかなり生活満足度は上がりました!

定職をやめてフリーランスになってますが、ほぼほぼサイドF.I.R.Eじみた生活になってきてるなと感じます。真昼間に散歩を兼ねて買い物のために外に出て、買い食いして帰れる幸せ…絶対社会人では味わえなかった感覚。これが今の歳で感じられてるの正直最高です!

元々ゲームくらいにしかお金を使わなかったので、お金の大学に書いてある通りの固定費節約をするだけで投資資金の捻出は難しくなかったので、なるべくお金を余らせて余らせて少し安くなったタイミングで高配当株にドンと入れる、みたいな感じでやってます。

考え方や価値観も「モノ消費」から「コト消費」に変わってきてる感覚があります。昔はキャラもののTシャツやらグッズやらいろいろ買ってたんですが、ピタっと買わなくなりました。その分投資したり、本を買って読んだり、たまーに行く旅行ではしっかりお金使ったりしてる感じです!

あと、健康に投資するという考え方が強くなってきました。「自分の体とは替えの効かない車を一生乗り続けるようなもの」という格言があり、本当にそうだなと強く共感したので、マットレスや毎日の食事など健康に直結するようなものにはしっかりとお金を払うことを心に決めて行動しています。

貯める

もうここはしばらく更新されることは無いと思うので、実施済みの活動を残しておきます。

- 毎月の支出の把握、最低生活費の把握(MoneyForwardアプリの利用)

- 携帯会社をauから楽天モバイルへ切り替え

- 回線をau光から楽天光に切り替え

- ガスと電気を関西電力から楽天ガス、楽天電気に切り替え

→再度ガス電気を関西電力へと変更。燃料費変動対策。 - 楽天ポイントを全て通信費の支払いにあてる

- 積み立て型の生命保険の解約

稼ぐ&増やす

今月も現在行っている施策をラインナップ!

投資

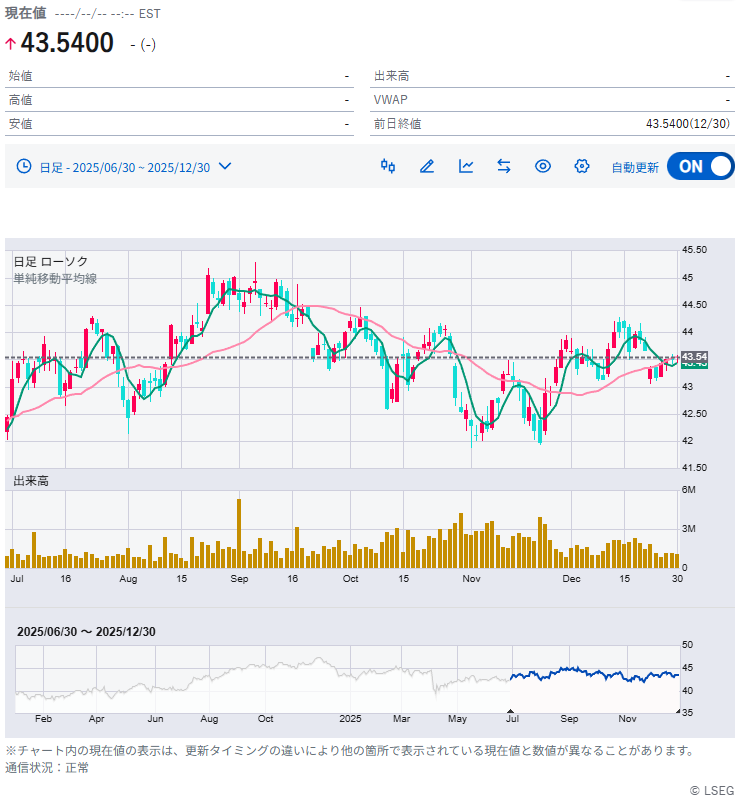

ドル円は今月はほぼ変わらず最終156円前後でした。今はほんとにドル円がどういう方向に動くか見えないですね・・・!

S&P500、PSYD、全世界株どれもほぼほぼ横ばいで動きのない月でした。安定していると言えば安定してますが投資する側としては下がってほしかった・・・!

しかしNISA枠を埋めれる資金はあり、埋めておかないと5年後までその部分の枠を使うことができなくなってしまいもったいないと考えてるので埋め優先でSPYDを100口ほど追加投資いたしました!

ブログ

今月も更新なし!

デバッグ案件とAI関連が落ち着きを見せるまではしばしこの記事関連だけの更新となります!

Youtube関連

今月は小当たりが1つといったところ。

流行っているサムネイルや注目度の高いサムネイルのテキスタイルや色味をマネしながらなんとかうまく目を引けないかを日々研究中!

デバッグ案件

大口案件継続中!ここが収入の割合で締めてる一番大きな部分!

今月も変わらず安定期という感じだったので、年末でもあるので少し早めにお休みをいただいておりました!

年明けからまた何か新しいことが始まる予感もあるので、新年は気を引き締めて臨む所存!

現在も個人の方からのご依頼はほぼ完全にストップさせてもらっております。ご了承ください!

AI画像生成

少し持ち直したような落ちたような微妙な感触なAI関連!

先月から行っていた新SNSはうまくいかなそうなので凍結方面で行こうと思ってます。

ほんとに気まぐれにご支援いただけたり終了されたりされる感じで、ここからどうやってアプローチしようかというのを日々考えております・・・!

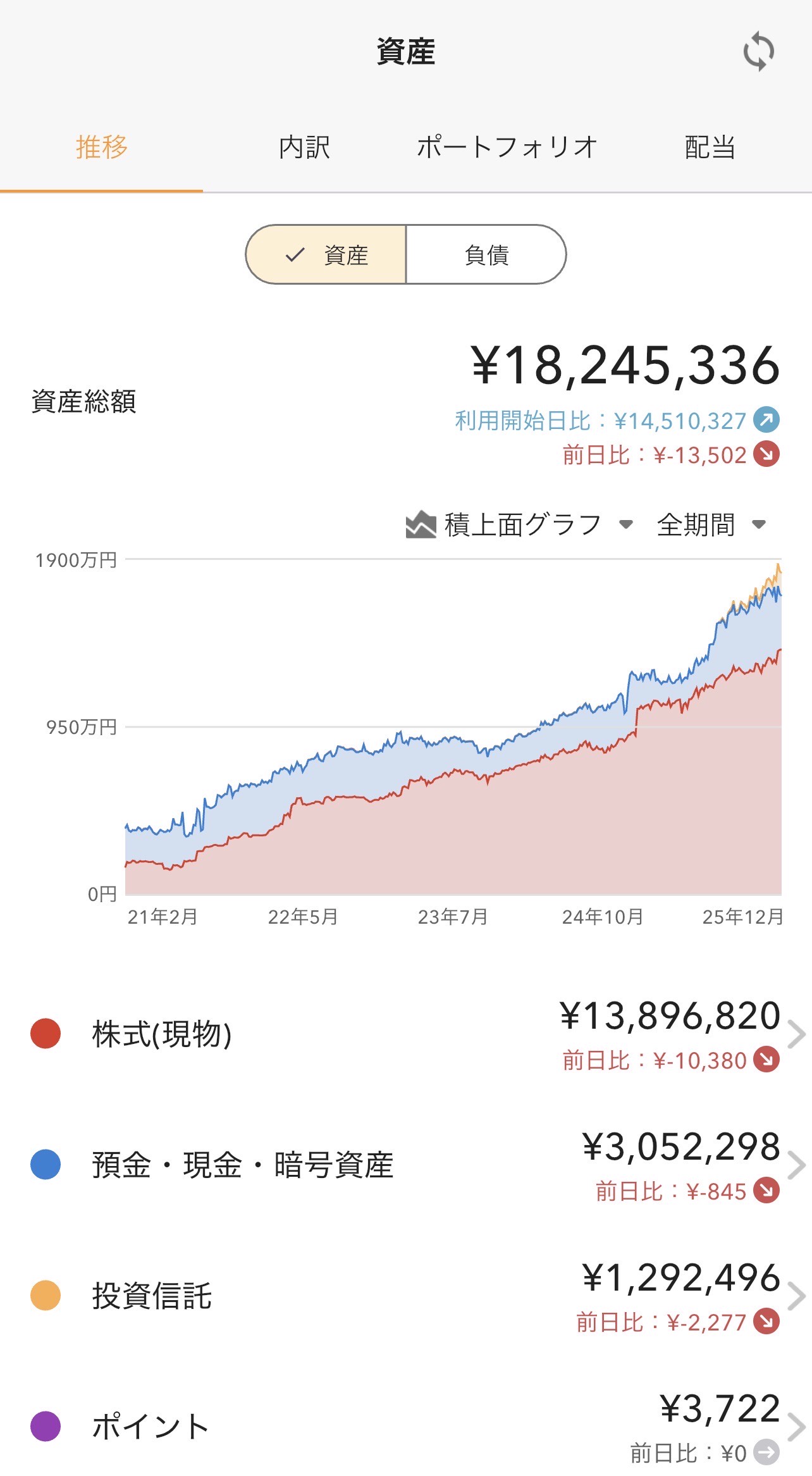

現在の総資産

最後に恒例の現在の資金状況をメモ。マネーフォワードのアプリ画像をペタリ。

じわじわとですが確実に増えてきています!

NISA枠も今年は全て使い切れましたし、なんやかんやでうまく稼げた年だったんではないでしょうか!

さてはて来年もこの調子でいけるのか!もっと飛躍できるのか!逆にものすごいペースダウンするのか・・・!

それでは、来年もF.I.R.E目指して頑張っていきましょー!

コメント